第十二屆全國人民代表大會常務委員會第三十三次會議決定,將股票發行注冊制實施期限延長二年至2020年2月29日。

業內人士表示,現在市場還存在許多對注冊制的誤讀,在多層次市場體系建設、交易者成熟度等方面還存在不少與實施注冊制改革不完全適應的問題,需要進一步探索完善。另外從股市的運行規律來看,注冊制的推遲或使股市積極向上運行。

注冊制實質上已經接近實現

2015年,全國人大常委會通過授權調整《證券法》進行注冊制改革,該授權決定將于2018年2月28日到期。2月24日,十二屆全國人大常委會第三十三次會議決定:2015年12月27日十二屆全國人大常委會第十八次會議授權國務院在實施股票發行注冊制改革中調整適用《中華人民共和國證券法》有關規定的決定施行期限屆滿后,期限延長二年至2020年2月29日。

招商證券策略高級分析師侯春曉對中國財富網表示,注冊制醞釀了很多年,方向明確,節奏也不出意料,此次注冊制延后對市場短期沒有大的影響。“不用看怎么出文件,要看怎么執行,過去一段時間新股上市很快,注冊制在實質上已經接近實現。”

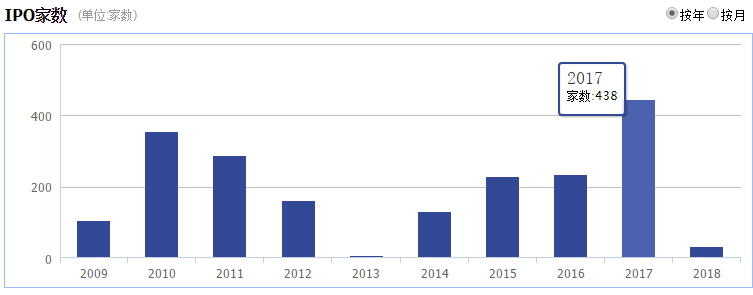

2017年成為了A股發行市場全面爆發的一年,證監會數據顯示,截至2018年2月22日,證監會受理首發企業438家,其中,已過會27家,未過會411家。未過會企業中正常待審企業404家,相較2016年6月底895家的數量大幅下降,中止審查企業7家。權威數據顯示,2017年共審結IPO企業633家,申報排隊的上市企業家數大大下降。據Wind數據顯示,A股市場全年IPO企業家數438家,創歷史新高,同比上漲92.95%,募資金額2,301億,同比上漲59.82%。

2009-2018年2月IPO家數數據來源:WIND

新時代證券首席投資顧邢星認為,注冊制的推遲,從制度性建設性考量是在逐步完善的,做到更加全面更加適宜,更符合市場的實際情況,有水到渠成的特征,從心理層面上來看,在市場情緒上有積極的影響,特別是對于投資者參與市場的信心有一定的提振,也加大了投資者持股的信心,從股市的運行特征上來看,注冊制推遲便于股市積極向上運行,為行情啟動增添砝碼。

讓好企業盡快上市

利好高科技創新企業

某業內人士對中國財富網表示,注冊制內容核心其中之一就是證監會今后不再對上市公司的盈利前景、是否盈利做硬性要求和背書,只對上市公司提交的材料真實性進行審核。有利于處在起步階段的高成長類新興行業公司上市融資,不會因為沒有盈利被擋在A股門外。例如,騰訊、360當初就是沒有達到盈利要求而選擇海外上市。

邢星表示,符合上市的相關規定的優質上市公司,其實現快速融資功能對我國的經濟建設有好處,在穩定的資本市場環境中,實現上市企業數量的積累有一定的必要。從目前來看,我國證券市場體量不大,容量也不大,品質優的上市公司不多,隨著國際化進程的加快,我國證券市場需要更多的優質企業走進來。

資本市場對高科技創新企業的成長壯大至關重要。據了解,高科技創新企業研發投入巨大,轉化為產品和效益的不確定性高,需要風險投資的積極投入,需要資本市場的支持。此類企業只有通過引進戰略投資者和登陸境內外資本市場獲得融資、完善公司治理,才有可能實現跨越式發展。

證監會主席助理張慎峰也曾表示,大幅提高市場核心競爭力的改革已顯得迫在眉睫。要充分發揮我國制度優勢,轉變觀念,深化改革,擴大開放,提升我國資本市場體系的制度包容性、市場承載力和國際競爭力,把好企業留在國內、讓好企業盡快上市。

相關配套政策需逐步完善

上述業內人士表示,注冊制的核心內容另外一點就是證監會將發行股票的權利下放到滬深交易所,由兩市交易所來安排股票上市,但這并不是說股票就可以隨便上,也是需要審核和有序有節制的發行。上述人士介紹稱,美股港股都是注冊制,每年上市的新股也并沒有A股多,也沒有到隨便就可以上市的地步。

權威媒體指出,過去兩年間,監管層修訂《證券交易所管理辦法》,探索推進“以監管會員為中心”的交易行為監管模式等。還抽調交易所人員參與IPO審核、增加股票發行審核委員會中交易所人員比重等,實際上是給交易所“練兵”。

交易所在監管中的重要組成地位逐漸體現。數據顯示,上交所2017年共實施紀律處分90件,同比增長近30%,采取監管措施4942次,共涉及5373個市場主體,處分數量和力度均有顯著提升;深交所2017年共發出紀律處分決定書103份,處分上市公司及債券發行人等54家次,責任人員456人次。

邢星認為,大力發展退市制度,對于保障和防范注冊制的風險有一定的積極意義。有進有出,才能保障池子里的水變活,過去很少能看見退市的現象,在不斷完善注冊制的前提下發展退市制度,市場的承受能力將會大大增強,A股上市公司的質量也會向優質方面靠攏,將突出其估值潛力,吸引更多的國際資本進入A股市場。

東北證券證券分析師付立春也認為,保持合理的退市企業數量是一個健康的資本市場應該具備的條件,但是退市制度必須要在加強保護中小投資者的前提下進行。一方面是要保持退市行為常態化,這既是對投資者的保護,也有助于企業退市程序的規范化。

侯春曉認為,注冊制要放在讓市場起決定作用的軌道上看,要在繼續簡政放權的改革方向上觀察。減少事前審批,加強事中事后監管是大趨勢,交易所未來重點是監控和嚴懲違規,有了常態化的退市制度執行,注冊制的推出就沒有大的問題。

許長泰:弱美元或持續 看好亞洲股市2018-03-05 05:20

“請進來”的重點是引“BATJ”入A股市場2018-03-01 06:33

股票注冊制延期有何深意?2018-02-26 15:04

社論:注冊制不躁進也不宜遲緩2018-02-26 15:04

郭施亮:注冊制改革會跟熔斷機制一樣水土不服嗎?2018-02-26 15:00

許長泰:弱美元或持續 看好亞洲股市2018-03-05 05:20

“請進來”的重點是引“BATJ”入A股市場2018-03-01 06:33

股票注冊制延期有何深意?2018-02-26 15:04

社論:注冊制不躁進也不宜遲緩2018-02-26 15:04

郭施亮:注冊制改革會跟熔斷機制一樣水土不服嗎?2018-02-26 15:00

| 14:27 | 總金額不超過1億美元 山高控股擬大... |

| 14:10 | ?飛驤科技IPO:市占率全球領先 3... |

| 14:10 | 離岸人民幣匯率對美元匯率盤中升破... |

| 14:09 | 南京蔚來能源有限公司注冊資本增至... |

| 14:09 | 零跑汽車公布盲區監測專利 |

| 13:56 | 奇瑞公布汽車用自動浮水專利 |

| 13:56 | 中國信達在蘇州成立新投資公司 |

| 13:56 | 富力地產在廣州成立投資咨詢公司 |

| 13:55 | 太原航空集團成立新能源和供應鏈公... |

| 13:55 | 廣汽集團公布輪足機器人新專利 |

| 13:53 | 能輝科技在貴州成立智電科技公司 |

| 13:52 | 寧德時代入股愛行智慧出行公司 |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注