金融界《數說》(關注公號:dtjrjc),用數字透視上市公司本質,用數字丈量中國資本市場。

在剛剛過去的周末,管理層終于出手力挺A股,利好集中轟炸。其中一條是證監會決定將IPO被否企業籌劃重組上市的間隔期由3年縮短為6個月,支持優質企業參與上市公司并購重組,推動上市公司質量提升。今天,殼資源概念股率先爆發,掀起一波漲停潮并成為了領漲板塊之一。那么,哪些上市公司能夠成為優秀的殼資源呢?

85家上市公司有望成為優秀的殼資源

截至19日收盤,兩市共有上市公司3554家,總市值低于15億的公司181家,低于30億的有1283家,低于50億的則多達2111家,可以說目前A股已處于滿地都是殼資源的地步。那么,如何從中選出相對優質的殼資源呢?我們主要從以下條件來入手:

1、小市值的民營公司

一般來講,殼資源集中在民營公司或者中外合資經營公司。同時,上市公司市值越小對于收購方來說,收購成本越低且更方便接手,更容易被選中。具體來看,總市值在50億元以下的殼公司較受歡迎。

2、經營不理想的公司

根據近年來歷史數據,發生借殼重組的公司大多運營能力較弱,業績相對較差,股權集中度較低。

在凈利潤方面,本文選擇最新一期和去年年報扣非凈利潤小于500萬元、資產負債率低于70%的公司。在持股比例方面,控股股東持股比例低于40%且前十大股東持股比例低于60%的公司將入選。

3、創業板不能借殼

4、過去三年未增發的公司

由于上市公司可以通過增加股票發行量募集到更多資金。考慮到時間因素,本文暫剔除過去三年內增發過,賬面資金大概率充足——即不缺錢的公司。

5、剛上市的公司可能性較小

我國《公司法》規定,公司公開發行股份前已發行的股份,自公司股票在證券交易所上市交易之日起一年內不得轉讓。

結合歷史數據,在此剔除上市未滿一年半的公司。

6、剔除違規等情形。

《上市公司重大資產重組管理辦法》規定,上市公司重大資產重組應符合:上市公司及其最近3年內的控股股東、實際控制人不存在因涉嫌犯罪正被司法機關立案偵查或涉嫌違法違規正被中國證監會立案調查的情形;上市公司及其控股股東、實際控制人最近12個內未受到證券交易所公開譴責,不存在其他重大失信行為等。

綜合上述分析思路,我們篩選出85家可以作為優質殼資源的公司。

那么,這些公司具有哪些特點呢?

機械設備板塊的優質殼資源最多

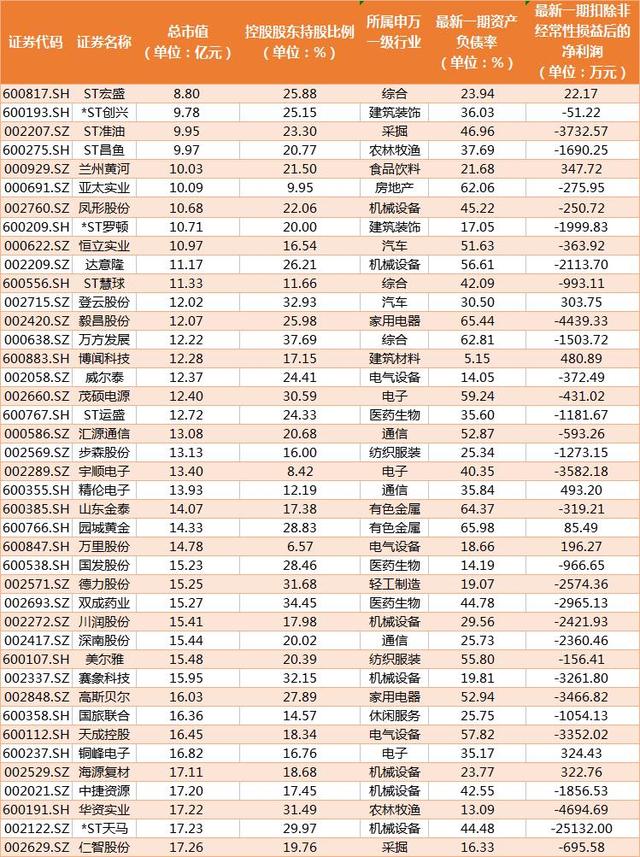

在這些殼資源中,總市值低于15億的有25家,占29.41%;低于30億的有75家,占比88.24%。市值最低的上市公司為ST宏盛,緊隨其后的是*ST創興和ST準油。

從最新一期的扣非凈利潤來看,有70家上市公司的扣非凈利潤為負,占比82.35%,海馬汽車、*ST天馬和斯太爾扣非凈利潤虧損最為慘重,虧損額度為3.51億元、2.51億元和1.49億元。

從資產負債率角度看,60家上市公司資產負債率低于50%,占比70.59%。其中資產負債率最低的三家公司分別是博聞科技、中房股份和豐華股份,比例分別為5.15%、7.97%和8.49%。

從控股股東持股比例來看,有72家上市公司控股股東的持股比例低于30%,占比71.71%。其中最低的前三家是寶莫股份、萬里股份和宇順電子,比例分別為5.58%、6.57%和8.42%。

以申萬一級行業分類為依據,這些殼資源覆蓋了24個行業,其中機械設備、電子板塊的殼資源最多,分別為13家和7家,傳媒、非銀金融、國防軍工和輕工制造的殼資源最少,均只有1家。值得一提的是,ST概念股共有11家,占比12.94%。

業內人士表示,縮短IPO被否企業重組上市間隔時間有助于降低IPO未過會企業借力資本市場融資的制度成本和上市時間成本,將助推優質的擬上市公司利用資本市場做大做強。

另有市場人士表示,當前A股市場大幅調整,為了讓股市重新恢復活力,證監會已經放開了并購重組的審核,這次縮短IPO被否企業重組上市間隔時間,或將會適當放開借殼上市的審核,這將有利于優質企業多途道登陸A股。

雖然該政策能夠助推優秀的擬上市公司發展更上一層樓,但是它有什么風險呢?

對賭式賣殼悄然興起

事實上,A股市場首次對賭式賣殼案例是2017年10月10日簽訂《股權轉讓協議》的中超集團與深圳鑫騰華,當時中超集團給出五年業績承諾。不過,今年8月因深圳鑫騰華未按期支付股權轉讓款,中超集團已與其撕破臉。交易最后胎死腹中,未能完成交易。今年,A股市場上出現了三例對賭式賣殼,分別是8月的松發股份、10月的合力泰和喜臨門。

在這些對賭式賣殼案例中,買方對賣殼方的要求也越來越高,主要體現在對賭協議中的業績承諾和業績補償方面。比如中超控股股東的對賭承諾更偏向于業績穩定而非成長性。在業績補償方面,轉讓方僅需補償承諾凈利潤和實現凈利潤的差值,并沒有涉及控股權轉讓作價這一乘數;但合力泰的控股股東文開福在業績承諾補償中加入了控股權轉讓作價,這樣的業績補償方式已和一般上市公司資產重組相差無幾。

如今,對賭式協議的悄然興起意味著股權轉讓被“異化”為股價套利將成為歷史,當前遍地的殼資源意味著供求關系的逆轉,賣殼方的資源質量將會具有更高的要求,賣殼方“拿錢即走人”的想法會難以實現。

ST板塊創四年來最大漲幅殼資源股迎來復蘇機會?2018-10-23 07:00

殼資源股集體走高 分析:殼價值將從冰點復蘇2018-10-23 06:58

ST板塊創四年來最大漲幅殼資源股迎來復蘇機會?2018-10-23 07:00

殼資源股集體走高 分析:殼價值將從冰點復蘇2018-10-23 06:58

| 09:53 | 央行副行長陸磊:支付產業要加快推... |

| 23:56 | 浙江土地市場高溢價成交頻現 |

| 23:56 | 政策組合拳為儲能產業鏈打開發展空... |

| 23:56 | 工程機械企業要握緊高質量發展的四... |

| 23:56 | 工程機械行業穩步邁入新一輪增長周... |

| 23:48 | 龍蟠科技簽下60億元磷酸鐵鋰正極材... |

| 23:48 | 巨星傳奇擬收購“鳥巢”運營主體1.... |

| 23:48 | 露笑科技子公司簽署AI機器人領域合... |

| 23:48 | 雅化集團:“民爆+鋰業”雙主業齊... |

| 23:35 | 商品期貨沉淀資金量站上4700億元關... |

| 23:35 | 年內62家機構申報合格境外投資者資... |

| 23:35 | 銀行秋季招聘加碼爭奪金融科技人才 |

版權所有證券日報網

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-82031700網站電話:010-84372800 網站傳真:010-84372633電子郵件:xmtzx@zqrb.net

掃一掃,加關注

掃一掃,加關注