本報記者 張穎

周四(12月8日),三大股指繼續震蕩分化,漲跌不一。截至上午收盤,上證指數微漲0.14%,報3203.96點,收復3200點整數關口;深證成指漲0.01%,創業板指跌0.07%;滬深兩市合計成交額5191.4億元,總體來看,兩市個股跌多漲少。

從資金面來看,12月8日上午,北向資金凈賣出5.95億元。截至12月7日,滬深兩市兩融余額為15709.01億元,較前一交易日增加28.24億元。其中,融資余額為14742.56億元,較前一交易日增加26.85億元;融券余額為966.45億元,較前一交易日增加1.39億元。

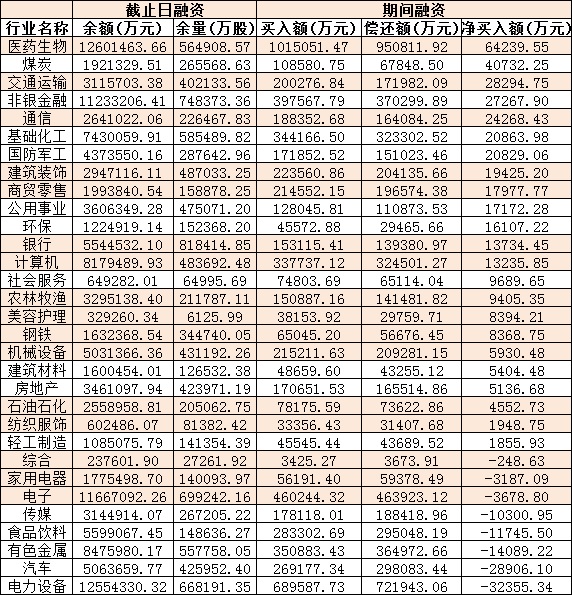

表:12月7日申萬一級行業兩融交易情況:

制表:張穎

對于后市,業內機構普遍表示,市場正迎來一波由權重股、價值股引領下的修復,建議把握本輪年底的吃飯行情。

中信證券提出,以“轉折之年”概括明年A股市場的觀點。其表示,2022年以來一直壓制A股的多重因素將在2023年迎來轉折:一是,防疫措施持續優化和地產支持政策發力已明確政策預期拐點,A股風險偏好將迎來改善。二是,預計明年年中,美國經濟陷入實質性衰退,在衰退約束和通脹緩解背景下,美聯儲加息節奏將逐步放緩。外部流動性預期改善和人民幣匯率拐點影響下,A股在全球權益市場中配置價值提升,有望打開估值修復空間。三是,明年下半年A股盈利拐點有望出現,進一步夯實中期修復基礎。

興業證券認為,11月以來,隨著內外部風險逐步緩和,市場正迎來一波由權重股、價值股引領下的修復。而回顧歷史,2012年底市場同樣出現過一波指數躁動。2012年底指數躁動后,2013年回歸成長主線。今年11月以來,權重板塊引領市場修復,與2012年底有一定的相似性。而中長期,以“新半軍”、“信軍醫”、“科創”為代表的科技成長仍將是市場“順勢而為”的主線方向。因此,在指數修復演繹后,2023年市場有望再現類似2013年由景氣成長、科技科創引領的結構行情。

東吳證券表示,目前市場處于大面積調整的狀態,市場整體的活性被激活,部分品種的換手率開始回升。操作上看投資者可繼續保持中高倉位進行交易,選擇前期受疫情影響較大,管控優化后具有較大彈性的品種進行布局,把握本輪年底的吃飯行情。

熱點板塊方面,截至12月8日上午收盤,倉儲物流、房地產、商務服務等板塊漲幅居前。另外,農林牧漁、住宿餐飲等板塊跌幅居前。

具體看,截至12月8日上午收盤,倉儲物流板塊異動拉升,漲幅居首達2.05%。其中,三羊馬漲停。

對于物流行業,中金公司認為,經濟回暖提振物流需求,看好與制造業同步恢復的大宗供應鏈,可關注海晨股份(主要服務電子信息和新能源汽車)、滿幫集團(城際公路貨運平臺龍頭),同時看好化工航運機倉儲板塊的興通股份、盛航股份,關注受益邊境關口管控優化的嘉友國際、德邦股份和安能物流;快遞方面,隨著疫情防控措施優化,業務量開始企穩回升,2023年預計行業增速回到雙位數、價格平穩。看好加盟快遞龍頭(中通、韻達、圓通)和直營的順豐、京東物流。

招商證券表示,短期隨著防疫政策優化,看好業務量持續恢復趨勢;中長期來看,行業需求仍具韌性,新興物流市場仍有較大的增長空間。

(編輯 白寶玉)

| 23:56 | 浙江土地市場高溢價成交頻現 |

| 23:56 | 政策組合拳為儲能產業鏈打開發展空... |

| 23:56 | 工程機械企業要握緊高質量發展的四... |

| 23:56 | 工程機械行業穩步邁入新一輪增長周... |

| 23:48 | 龍蟠科技簽下60億元磷酸鐵鋰正極材... |

| 23:48 | 巨星傳奇擬收購“鳥巢”運營主體1.... |

| 23:48 | 露笑科技子公司簽署AI機器人領域合... |

| 23:48 | 雅化集團:“民爆+鋰業”雙主業齊... |

| 23:35 | 商品期貨沉淀資金量站上4700億元關... |

| 23:35 | 年內62家機構申報合格境外投資者資... |

| 23:35 | 銀行秋季招聘加碼爭奪金融科技人才 |

| 23:35 | 人形機器人賽道具備“長坡厚雪”特... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注