本報(bào)記者 趙子強(qiáng)

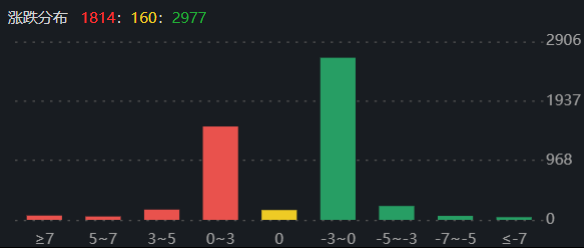

5月16日早盤,A股三大指數(shù)震蕩分化。截至上午11:30,上證指數(shù)漲0.01%,報(bào)3311.06點(diǎn);深證成指和創(chuàng)業(yè)板指漲幅分別為-0.31%和0.02%;滬深兩市成交額合計(jì)5538億元,較前一交易日增長-3.02%。總體來看,A股市場(chǎng)跌多漲少,漲跌停方面,有17只個(gè)股漲停,跌停股41只。

從資金面來看,5月16日上午,北上資金凈買入金額達(dá)-39.27億元,其中,滬股通凈買入-6.54億元,深股通凈買入-32.72億元。

兩融方面,截至5月15日,滬深兩市的融資融券余額為16171.28億元,較上個(gè)交易日增加34.92億元,其中融資余額15233.72億元,相較上個(gè)交易日增加21.2億元。

表:5月15日申萬一級(jí)行業(yè)兩融交易情況:

制表:趙子強(qiáng)

對(duì)于A股市場(chǎng)走勢(shì),國盛證券表示,技術(shù)上滬指下探年線支撐位后,快速反彈重新站上3300點(diǎn)關(guān)鍵平臺(tái)位置,深V行情再現(xiàn)。從周線級(jí)別看,大盤回調(diào)至20周線后,快速企穩(wěn)止跌,再次站上5周線,指數(shù)向好趨勢(shì)并未改變。可謹(jǐn)慎看多。操作上,逢低布局國企改革、儲(chǔ)能、人工智能等題材中有補(bǔ)漲預(yù)期概念疊加的個(gè)股,左側(cè)布局靜待市場(chǎng)回暖,或?yàn)楫?dāng)前行情下不錯(cuò)的選擇。

東莞證券表示,從技術(shù)面來看,周一指數(shù)震蕩反彈,滬指收復(fù)3300點(diǎn),兩市量能有所擴(kuò)大,北向資金連續(xù)七日凈流入。保險(xiǎn)、券商、中字頭等權(quán)重板塊集體拉升,新能源產(chǎn)業(yè)鏈也有所回暖,而AI應(yīng)用方向繼續(xù)調(diào)整。考慮到國內(nèi)經(jīng)濟(jì)穩(wěn)步恢復(fù),擴(kuò)大需求政策陸續(xù)落地,預(yù)計(jì)大盤有望震蕩修復(fù)。關(guān)注北向資金流向、量能變化和板塊輪動(dòng),操作上建議關(guān)注金融、食品飲料、煤炭、電力設(shè)備和TMT等行業(yè)。

東方財(cái)富行業(yè)方面,截至5月16日11:30,86個(gè)行業(yè)板塊中25個(gè)上漲,占比29.07%,其中,半導(dǎo)體行業(yè)漲幅居前,達(dá)2.22%,此外,電網(wǎng)設(shè)備、電機(jī)、電源設(shè)備、生物制品和風(fēng)電設(shè)備等五行業(yè)漲幅均超1%。下跌方面,教育行業(yè)居首,跌幅達(dá)5.08%,此外,文化傳媒、互聯(lián)網(wǎng)服務(wù)和游戲行業(yè)跌幅均超2%。

從早盤表現(xiàn)強(qiáng)勢(shì)的半導(dǎo)體行業(yè)看,交易中的141只成份股有116只上漲,其中,有22只個(gè)股漲幅超5%。資金方面,有14.6億元大單資金凈流入該行業(yè),居各行業(yè)第1位。

國開證券表示,中長期來看,一方面,我們認(rèn)為半導(dǎo)體自主可控戰(zhàn)略意義凸顯,政策端驅(qū)動(dòng)力尤為強(qiáng)勁,建議關(guān)注產(chǎn)業(yè)鏈價(jià)值量高、競(jìng)爭(zhēng)格局較好、同時(shí)基本面有望逐步修復(fù)的代工龍頭,以及受益于當(dāng)前國內(nèi)晶圓擴(kuò)產(chǎn),增量空間明顯的設(shè)備、材料環(huán)節(jié)龍頭;另一方面,從終端應(yīng)用來看,一季度行業(yè)龍頭如臺(tái)積電、德州儀器、英特爾等半導(dǎo)體業(yè)務(wù)多為下跌,尤以消費(fèi)電子跌幅最深,但汽車、能源基礎(chǔ)設(shè)施業(yè)務(wù)營收有所增長;6月蘋果MR即將于WWDC發(fā)布,有望引領(lǐng)新一輪消費(fèi)電子創(chuàng)新潮,因此新能源、AI等有望成為未來半導(dǎo)體業(yè)務(wù)增長的新驅(qū)動(dòng)。

國泰君安證券表示,維持半導(dǎo)體設(shè)備行業(yè)增持評(píng)級(jí)。受半導(dǎo)體下行周期影響,2022年全球半導(dǎo)體設(shè)備銷售額1076.4億美元/+4.9%,中國大陸半導(dǎo)體設(shè)備銷售額282.7億美元/-4.6%,占全球份額26.3/-2.6pct。2022Q4以來,美日荷半導(dǎo)體設(shè)備出口限制持續(xù)收緊,以及國家半導(dǎo)體產(chǎn)業(yè)在政策支持力度加大,半導(dǎo)體設(shè)備國產(chǎn)替代有望加速,國內(nèi)晶圓廠招標(biāo)2023年有望加速啟動(dòng),我們看好核心設(shè)備廠商的訂單兌現(xiàn)。

(編輯 孫倩)

A股價(jià)跌量縮滬指破3300點(diǎn) 機(jī)構(gòu)稱后市不必過分擔(dān)憂2023-05-12 19:48

早盤滬指失守3300點(diǎn) 紡織服裝板塊逆市漲近3% 機(jī)構(gòu)資金爭(zhēng)奪或?qū)⑦M(jìn)...2023-05-12 12:22

4月份新能源車銷量增長85.6% 一季度超三成概念股獲機(jī)構(gòu)持倉2023-05-09 20:48

三大股指震蕩回落,券商板塊逆市上漲1.46%,機(jī)構(gòu):市場(chǎng)正在震蕩...2023-05-09 19:03

第七屆全球跨境電商大會(huì)今日舉行 39只概念股獲四類機(jī)構(gòu)重倉持有2023-05-09 18:40

A股價(jià)跌量縮滬指破3300點(diǎn) 機(jī)構(gòu)稱后市不必過分擔(dān)憂2023-05-12 19:48

早盤滬指失守3300點(diǎn) 紡織服裝板塊逆市漲近3% 機(jī)構(gòu)資金爭(zhēng)奪或?qū)⑦M(jìn)...2023-05-12 12:22

4月份新能源車銷量增長85.6% 一季度超三成概念股獲機(jī)構(gòu)持倉2023-05-09 20:48

三大股指震蕩回落,券商板塊逆市上漲1.46%,機(jī)構(gòu):市場(chǎng)正在震蕩...2023-05-09 19:03

第七屆全球跨境電商大會(huì)今日舉行 39只概念股獲四類機(jī)構(gòu)重倉持有2023-05-09 18:40

衛(wèi)星通信萬億賽道起飛,手機(jī)直連時(shí)代開啟

衛(wèi)星通信管理制度及政策法規(guī)進(jìn)一步完善……[詳情]

版權(quán)所有證券日?qǐng)?bào)網(wǎng)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證 10120180014增值電信業(yè)務(wù)經(jīng)營許可證B2-20181903

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

京公網(wǎng)安備 11010202007567號(hào)京ICP備17054264號(hào)

證券日?qǐng)?bào)網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律申明,風(fēng)險(xiǎn)自負(fù)。

證券日?qǐng)?bào)社電話:010-83251700網(wǎng)站電話:010-83251800 網(wǎng)站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關(guān)注

掃一掃,加關(guān)注