接連三年的漫長下跌以后,A股投資人普遍十分悲觀,市場成交量萎縮,呈現(xiàn)典型的熊市末期特征。而A股的各個指數(shù)已經(jīng)進入歷史估值區(qū)間的底部,宏觀政策及市場流動性又大大改善,未來會有大量新增資金。現(xiàn)階段外資是A股目前最明確堅決的投資力量,已經(jīng)占到了A股整體流通市值的6~7%, 存量一直在增加。對牛市何時重啟我們不做過多的猜測,但是科學理性的投資人應該開始準備,著手進入市場。河東資產聯(lián)合創(chuàng)始人傅剛認為,進入市場的切入點在于堅定看多市場,低位布局,以中證500為基準專注具有成長性的中型股票。

A股指數(shù)長期回報高于美股

中證500更具估值優(yōu)勢

與一般認知不同,A股指數(shù)的長期回報大大高于美股。2005年至今,代表大型股份的滬深300指數(shù)和代表中型股份的中證500指數(shù)年化回報分別為11%和13%,而標普500指數(shù)對應區(qū)間的年化回報僅為7%。現(xiàn)階段A股目前屬于熊市末期,而美股處于歷史最長牛市的頂峰,未來兩者回歸到長期均值時回報差異會更大,會更符合中美兩國經(jīng)濟增長速度的差異。

目前滬深300的動態(tài)PE約為11.2倍,中證500的PE為16.3倍,而中證500在2017年的盈利增長速度約為滬深300的2.5倍,哪一個指數(shù)更具投資價值見仁見智。

在目前的市場情況下,河東建議投資人以中證500作為基準,選擇以價值投資為框架并進行進一步篩選的指數(shù)增強策略。

與滬深300的權重主要是金融和個別巨型國企不同,中證500的行業(yè)分布更為分散,包括更多醫(yī)藥、計算機、電器等高速發(fā)展行業(yè)的細分龍頭。這些企業(yè)能夠脫穎而出,除了有形的資產和專營權之外,也更倚重優(yōu)秀的管理團隊、高瞻遠矚的戰(zhàn)略和精細敏捷的運營。基金經(jīng)理也因而能夠在基本的財務數(shù)據(jù)和股東構成之外,進一步構建更多科學有效的基本面因子,比如盈收質量、公司治理及分析師覆蓋等,從而獲得更高的超額回報。

同時,與代表更小型股份的中證1000指數(shù)比較,中證500的市盈率和市凈率更低,而盈利增速反而更高,具有顯著的估值優(yōu)勢。同時公司規(guī)模較大,在宏觀經(jīng)濟周期中抵御風險要強得多。

中型股超額收益表現(xiàn)突出

低位積極布局

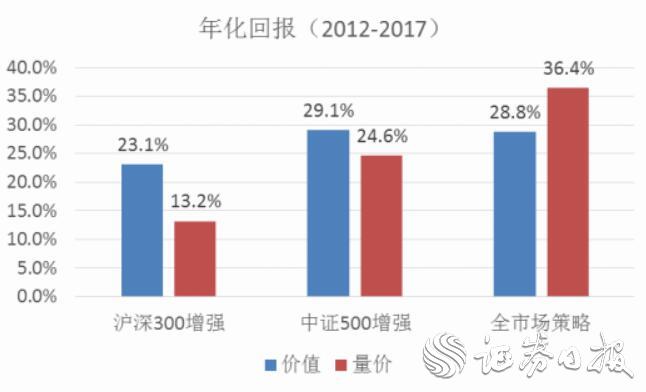

下圖是兩個不同偏重的篩選器用于三個指數(shù)的成份股而獲得的超額收益的比較。可以看到中型股份在價值投資框架下有最好的表現(xiàn),而小型股份在量價指標的篩選下表現(xiàn)最佳。相對而言,在大型股份中獲得超額收益總是較為困難的,除基本面因素以外,也與其股價波動較小有關。

圖一:不同指數(shù)成份股篩選后的收益

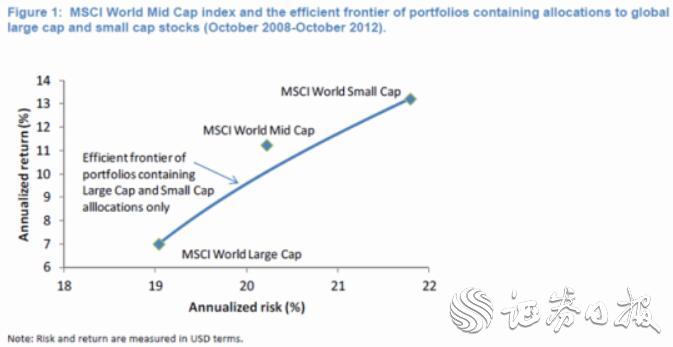

A股的投資實踐也與海外的金融研究和數(shù)據(jù)一致。MSCI的研究顯示,中型股份能提供比大型股份和小型股份的任意組合(有效前沿)更高的風險收益比(見圖二)。而羅素中型價值股指數(shù)在各種羅素美股指數(shù)中長期回報和夏普比率最佳,優(yōu)于其他各種大型、小型及成長風格指數(shù)(見圖三)。

圖二:MSCI關于中型股份的研究

鑒于中證500指數(shù)已經(jīng)跌破2008年10月份的估值,為歷史最低水平,如果投資人希望在指數(shù)回報的基礎上進一步追求穩(wěn)定超額回報,可以考慮在最低位布局,把握市場的復蘇潛力與時機。河東堅定地看多市場,并開始積極布局,目前正在籌備新產品,以“銳進”之勢,專注投資于中國最具成長性的中型股票,以中證500為基準構建指數(shù)增強策略,并根據(jù)A股市場的波動和變化,及時調整優(yōu)化,以期為投資人提供可觀回報。

五因素確認市場底 A股將迎漸進式反彈2018-11-03 04:07

量能持續(xù)放大重塑預期 A股將在螺旋中迎來新周期2018-11-02 23:50

“三面”伸手構筑A股底部修復行情2018-11-01 23:52

季報雷陣已過 A股全線上漲2018-11-01 05:02

警惕“蹭熱點” 機構慎對高估值回購2018-10-31 05:49

五因素確認市場底 A股將迎漸進式反彈2018-11-03 04:07

量能持續(xù)放大重塑預期 A股將在螺旋中迎來新周期2018-11-02 23:50

“三面”伸手構筑A股底部修復行情2018-11-01 23:52

季報雷陣已過 A股全線上漲2018-11-01 05:02

警惕“蹭熱點” 機構慎對高估值回購2018-10-31 05:49

2025陸家嘴論壇6月18日正式啟幕……[詳情]

| 00:28 | 上市公司接力中期分紅“盛宴”傳遞... |

| 00:28 | 上半年我國GDP同比增長5.3% 經(jīng)濟穩(wěn)... |

| 00:15 | 《國務院關于規(guī)范中介機構為公司公... |

| 00:15 | 暢通“數(shù)字橋梁” 跨境電商領域成... |

| 00:15 | 多地優(yōu)化住房“以舊換新”政策 提... |

| 00:15 | 拆解信貸“成績單” 資金流向了哪... |

| 00:15 | “因城施策”成效明顯 房地產朝止... |

| 00:15 | 券商人才結構升級 彰顯行業(yè)轉型成... |

| 00:15 | 逐夢深藍 向海圖強 深海科技企業(yè)掘... |

| 00:15 | 低空經(jīng)濟應用場景迎“上新”潮 商... |

| 00:15 | 外資機構謀劃“加倉”中國資產 |

| 00:15 | 今年二季度理財公司新發(fā)產品環(huán)比增... |

版權所有證券日報網(wǎng)

京公網(wǎng)安備 11010202007567號京ICP備17054264號

京公網(wǎng)安備 11010202007567號京ICP備17054264號

證券日報網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-82031700網(wǎng)站電話:010-84372800 網(wǎng)站傳真:010-84372633電子郵件:xmtzx@zqrb.net

掃一掃,加關注

掃一掃,加關注