本報記者 張穎

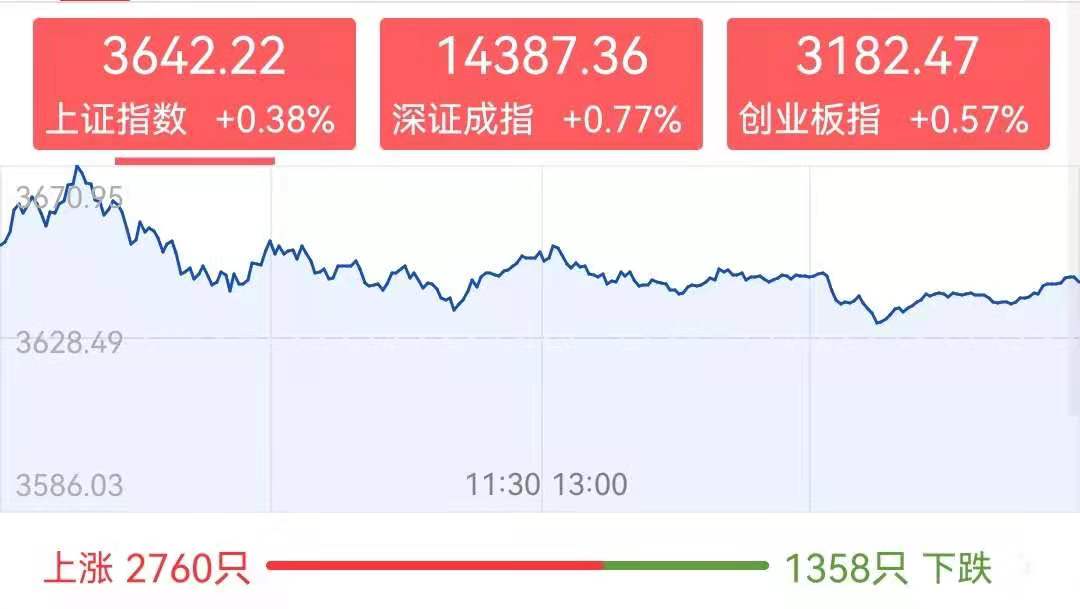

周四,中秋節后的第二個交易日,A股三大股指集體收漲。截至收盤,上證指數報3642.22點,上漲0.38%。深證成指、創業板指分別上漲0.77%和0.57%。兩市合計成交金額達13214.8億元,成交量較前一交易日有所放大,兩市成交額連續第45個交易日突破1萬億元,繼續刷新最長歷史紀錄。北向資金凈流出43.09億元。

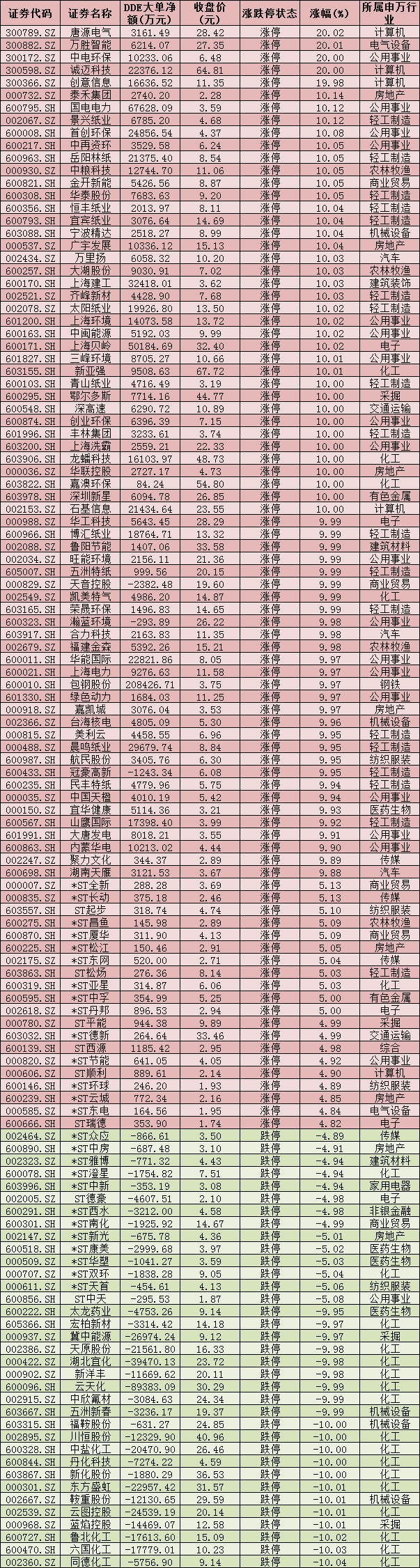

總體來看,兩市個股普漲。其中,88只個股漲停,35只個股跌停。

表:9月23日漲跌停個股情況

制表:張穎

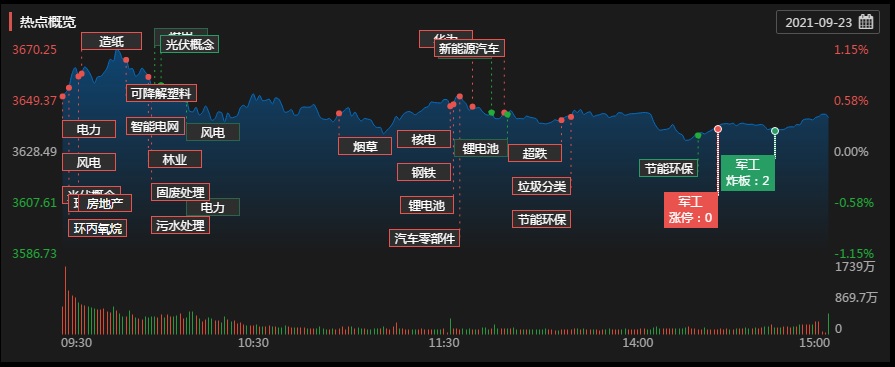

周四,市場熱點紛呈,再現兩級分化格局。造紙板塊異軍突起,掀漲停潮,環保、地產、華為鴻蒙概念也漲幅居前。

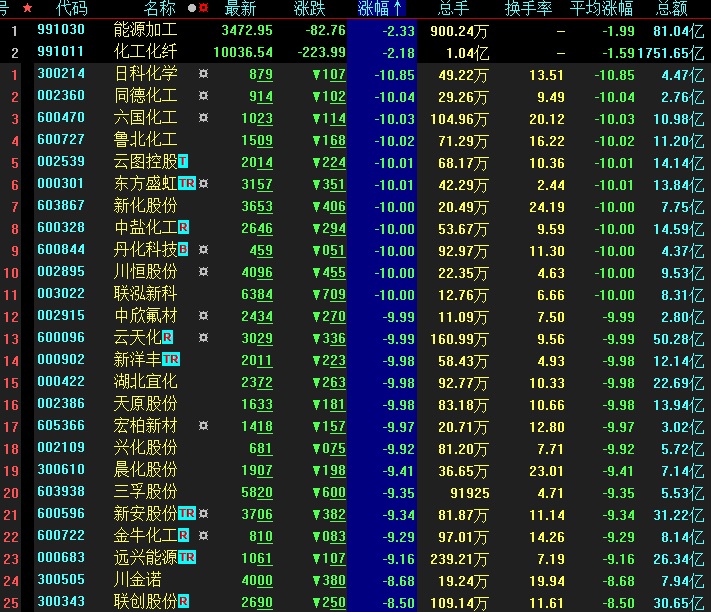

而此前表現搶眼的化工、煤炭石油板塊則處于跌幅榜前列。其中,有17只化工概念股以跌停報收。

熱點一:瓦楞紙20天提價4次 引爆造紙板塊

周四,造紙板塊強勢崛起,板塊指數漲幅居首達6.68%,岳陽林紙等19只概念股直沖漲停。

消息面上,8月份以來,不少造紙企業多次發布漲價函,宣布上調瓦楞紙的出廠價。數據顯示,目前中國AA級別瓦楞紙全國均價約為每噸3870元,同比漲幅約為15%。即使如此,大部分造紙企業的負責人仍表示:日子不好過。

對此,中國銀河證券表示,造紙行業競爭格局分化,供需結構改變帶來投資機會。白卡紙:供求偏弱,疊加行業集中度提升對價格起穩定作用,預計白卡紙低位運行為主。箱板瓦楞紙:作為原材料的廢紙供應缺口將持續存在,成本增加對箱板瓦楞紙價格將起到較強支撐作用,仍存上升空間。文化紙:庫存高企,持續向高位延伸,短期受政策等因素影響,需求恢復有限,文化紙價格將呈窄幅震蕩盤整走勢。生活用紙:人口增速回歸,疊加人均消費量提高,將驅動市場快速成長,同時,我國生活用紙市場集中度穩步提高,對標美日提升空間巨大,有望孕育行業巨頭。

國信證券認為,造紙作為周期性行業,其股價運行趨勢多數與噸紙盈利能力較為一致,其波動受產業格局、以及宏觀經濟等因素的多重影響,要尋找較為精確的股價拐點異常困難,僅押注于短期景氣度反轉或存在較大風險。當前階段在造紙企業的投資中應以估值空間為主要錨點,在估值進入歷史可比區間的條件下,等待行業景氣改善為介入時機。造紙需求尤其是包裝紙需求反映了經濟活動中制造、消費的數量。在能源、大宗原材料價格較高,且疫情反復導致居民消費能力及意愿下滑的情況下,我們認為下游需求回暖仍需時日。

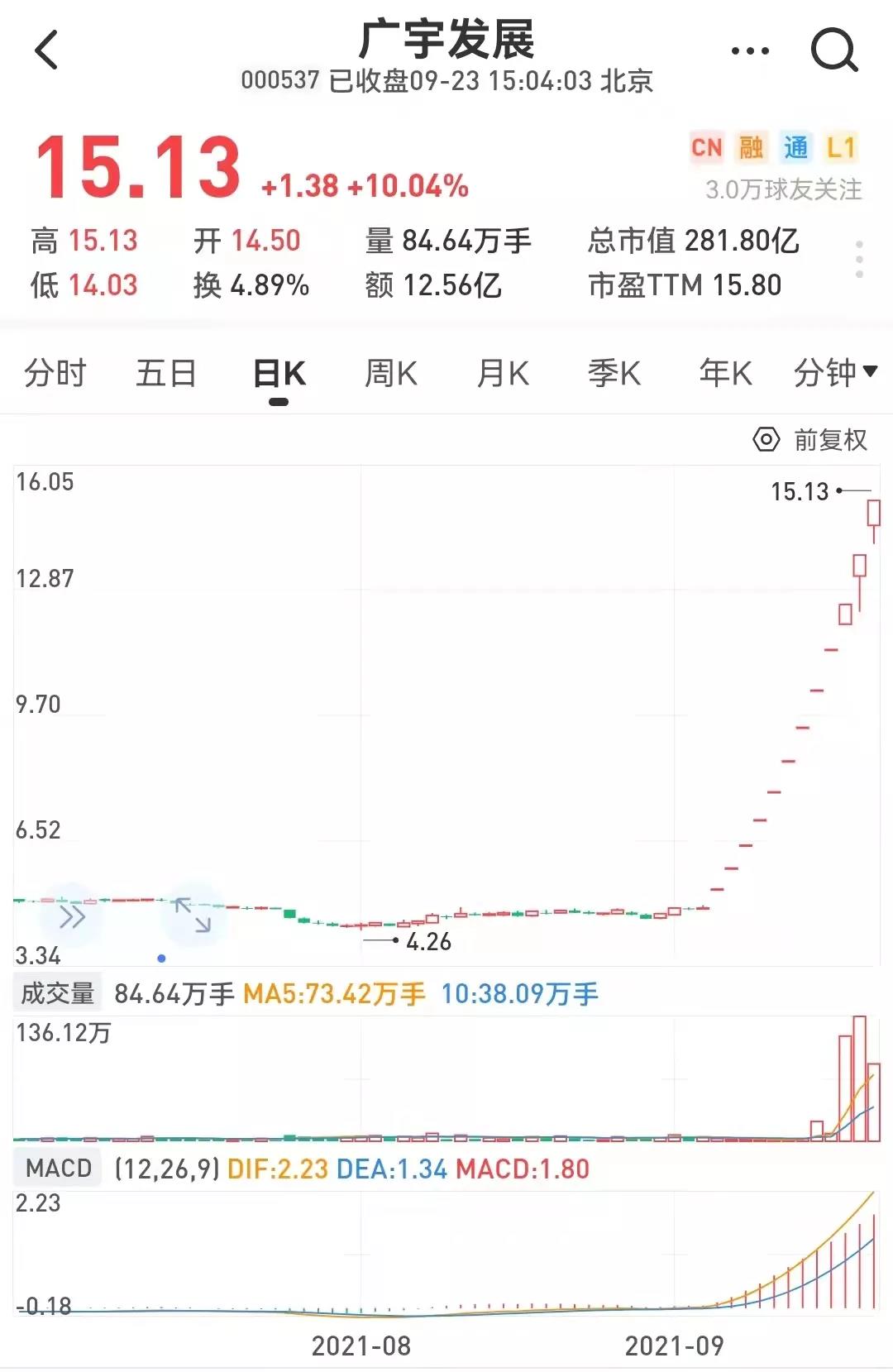

熱點二:地產板塊飆漲 廣宇發展12連板

周四,地產股大爆發,板塊漲幅達2.15%,7只地產股收于漲停,其中,受重大資產重組利好的廣宇發展已連續12個交易日漲停,期間漲幅達213.90%。與此同時,港股市場上,地產建筑板塊領漲,中國恒大一度漲逾32%,碧桂園服務、融創中國盤中漲幅均超過10%,龍湖集團、中國海外發展、碧桂園、世茂集團均大幅上漲。

對于房地產行業后市,天風證券表示,8月房地產數據繼續全線下滑,既有近期商品房銷售景氣度走弱、今年房地產融資大幅收縮的影響,也疊加了近3年行業去杠桿政策的累積效應。當前房地產投資的下行壓力較大。

熱點三:華為新概念!“歐拉”引爆A股

鴻蒙之后,華為再出重磅產品,據華為官微消息,華為將于9月25日全新發布操作系統openEuler歐拉。歐拉發布的消息引爆A股,周四,誠邁科技大漲20%封在漲停,潤和軟件漲超10%,九聯科技、思特奇、芯海科技、科藍軟件等漲幅居前。

對此,平安證券分析認為,近期礦鴻操作系統的發布,是鴻蒙操作系統在工業場景的第一次應用,意味著鴻蒙OS正式進入B端,進入工業互聯這個更大的“藍海”市場。礦山操作系統是起點,鴻蒙在工業領域的應用前景廣闊。操作系統向上支持各類應用,向下管理調度硬件和數據資源,是 IT 和工業互聯網的靈魂。目前,為了應對復雜的國際 IT 供應鏈和網絡安全形勢,我國正在積極推動信創工程,加快國產基礎軟硬件國產化進程,其中操作系統就是工作重點。華為鴻蒙操作系統作為國內為數不多的應用于工業場景的分布式系統,后續將在國內關鍵基礎設施建設以及工業數字化的進程中受益,成功的可能性非常大。

香港股市:周四恢復交易,中國恒大開盤一度上漲超過30%,為2009年11月以來盤中最大漲幅,碧桂園服務、融創中國大漲超10%,A股方面,泰禾集團、嘉凱城、廣宇發展等紛紛漲停。

恒生指數收漲1.19%,恒生科技指數漲0.93%。電力股全線走高,華電國際漲超16%,中國電力漲近16%,華潤電力漲超14%。紙業股普漲,晨鳴紙業漲近18%,陽光紙業漲逾10%,玖龍紙業漲近10%。地產股反彈,中國恒大漲17.62%,龍湖集團漲近10%,融創中國漲超9%。

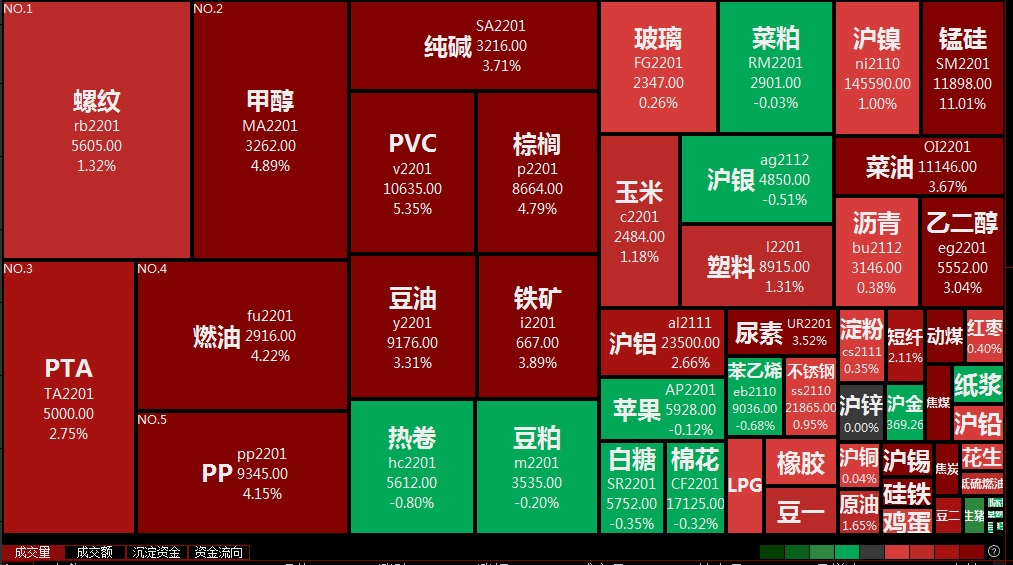

期貨市場:8只商品期貨齊創歷史紀錄新高

9月23日,國內商品期貨收盤大面積上漲,甲醇、硅鐵、錳硅、滬錫、動力煤、PVC、純堿、尿素繼續刷新歷史紀錄新高,其中硅鐵、錳硅、動力煤封漲停板。

面對市場的熱點紛呈,大盤將何去何從呢?

萬和證券:市場風格或將切換,逐步加配白馬、藍籌板塊。根據中報業績,使用復合增長率、同比2019年、環比季調增速等指標來綜合判斷A股業績修復當前所處的階段,通過對比分析判斷當前A股上市公司業績修復已進入到后期。在此背景下,高彈性的成長板塊風險在累積,未來應更多的關注具有業績穩定性優勢的大盤藍籌股。認為當前板塊形勢進一步分化,對于處于業績修復后期的A股來說,成長板塊分化嚴重,成長板塊高彈性帶來了更多的不確定性,加大了選股難度。在上游原材料大幅漲價,及宏觀經濟增長動能減弱的背景下,這時賽道選擇將成為重點,業績穩定性更強的白馬、藍籌板塊或更具配置價值。

方正證券:“中秋”小長假周邊市場的大幅波動,給節后A股市場造成了巨大的心理壓力。然而,隨著節后首日大盤盤中逐步收復失地,壓在A股市場上空的烏云散去,市場信心得到恢復,市場信心的提振將對后市行情起到推動作用,A股市場有望重啟升勢,開啟二次挑戰年內高點3731點之旅。操作上,輕指 數、重個股,以滬市為主戰場,逢低關注金融、“中”字頭、高端制造、電力、能源、環保及股價處于 底部二線藍籌股,回避近一段時期漲幅過高股及高估值股,對于白酒、醫藥等傳統消費股繼續觀望為好。

萬聯證券:當前內地經濟增長動能趨弱,海外市場由于美國增稅計劃、歐美央行縮減購債量日期臨近等因素出現震蕩,國慶長假前市場情緒或維持相對低位,建議配置估值安全邊際相對較高的價值板塊。行業配置上建議關注:1)銀行、非銀金融節前超跌的低估值板塊;2)高端制造業主賽道中行業景氣度較高的新能源、半導體、光伏、工程機械等;3)受雙節假期消費需求上行利好的休閑服務等可選消費板塊和交通運輸板塊。

鴻涵投資交易總監劉巖:指數上看,周四主要指數悉數上漲,滬深300箱體下沿的支撐很有可能確定為有效,即便如此未來一段時間箱體運行是主要特征,強勢指數中證500+中證1000、上證指數高位震蕩可能性大,短期難以再創新高;隨著穩定的萬億元成交量,短期再出現明顯增量的難度很大,強勢行業指數已經有相當的漲幅,未來不易有明顯的強勢行業品種能讓多頭資金形成集中共識,指數穩定、各行業震蕩、個股機會多將是主要特征,注意交易節湊。

私募排排網基金經理胡泊:當前市場的結構性特征依然比較明顯,中證500指數為代表的中小盤個股整體表現還是比較強勢,即使出現回調,也往往都是抄底的機會。我們認為,近期市場的主要矛盾還是在碳中和高質量發展之后,導致的上游的資源品的供需錯配,因此周期的行情還處于中期階段,仍有繼續上行的空間,甚至很有可能會往上游的生產設備商等領域擴散。

(編輯 李波 孫倩)

下半年ETF基金持續升溫 稀土煤炭等類大賺逾50%2021-09-23 20:52

雙碳目標落地第一年110家A股公司“入圈” 長期發展確定性推高投...2021-09-23 18:46

工業互聯網再收政策大禮包!機構看好細分龍頭 點贊78只概念股2021-09-23 18:44

維持利率不變 分析人士稱美聯儲仍待機而決2021-09-23 14:26

66份三季度業績預告發布!預喜率超八成,23只預喜股獲融資客青睞2021-09-22 20:12

下半年ETF基金持續升溫 稀土煤炭等類大賺逾50%2021-09-23 20:52

雙碳目標落地第一年110家A股公司“入圈” 長期發展確定性推高投...2021-09-23 18:46

工業互聯網再收政策大禮包!機構看好細分龍頭 點贊78只概念股2021-09-23 18:44

維持利率不變 分析人士稱美聯儲仍待機而決2021-09-23 14:26

66份三季度業績預告發布!預喜率超八成,23只預喜股獲融資客青睞2021-09-22 20:12

| 15:12 | 優酷官宣啟動“非遺100城計劃” |

| 14:57 | 特區行政長官李家超最新重磅發聲 ... |

| 14:54 | 光啟技術聯合中汽中心實現全球整車... |

| 14:53 | 賽百味攜手米其林餐廳星廚推出“中... |

| 14:52 | 構建用戶驅動生態 2026款嵐圖夢想... |

| 14:49 | 海康威視榮獲第五屆中國質量獎 系... |

| 14:49 | 蘇州規劃擬收購昆山建筑設計80%股... |

| 14:48 | 萬科再獲深鐵集團20.64億元借款 年... |

| 14:37 | 2025“創新硅巷 集賢東城”全國人... |

| 14:31 | 螞蟻集團首批參與跨境二維碼統一網... |

| 14:27 | 總金額不超過1億美元 山高控股擬大... |

| 14:26 | 華勤技術遞交港股上市申請 開啟國... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注