本報記者 張穎

近期,全球股市紛紛震蕩回落,多數大宗商品價格也出現不同程度的下跌。面對如此的壓力,A股市場將如何應對呢?

渤海證券認為,從中期看,市場基本面預期改善的可能性在加大。行情短期雖仍在震蕩整理階段,但未來伴隨美聯儲加息靴子落地,市場向上的機會將逐步增大,市場的短期調整,反而為投資者的配置提供機會。行業配置方面,短期市場主線缺位下,板塊仍將維持快速輪動狀態,可關注困境修復邏輯下的主題性機會。

方正證券表示,目前A股市場仍處于估值底部位置,全部A股市盈率中位數為31.8倍,位于2000年至今18%的歷史分位數水平。從股權風險溢價ERP指標來看,在A股近期調整以及國內超預期降息共同作用下,國內股債性價比進一步提升。結構方面,A股內部估值分化程度較8月的高點有明顯下降,中小盤股相對大盤股的估值溢價率仍處于偏低位置,為后續的股價表現留出了上行空間。

財通證券表示,當前市場需要等待9月下旬和10月初的新信號。首先是9月21日美聯儲議息會議,美聯儲9月議息會議對市場而言是一次賠率很高的會議,特別是在近期鮑威爾鷹派發言后,市場均偏向緊縮定價。但如果屆時加息75個基點,市場定價或趨向于靴子落地;如果加息50基點,市場定價或趨向寬松。其次是10月份的三季報窗口。對于三季報,目前市場預計三季度中下游利潤率明顯改善,三季報業績或將超預期。

國盛證券指出,市場與外盤相比,A股展現一定的獨立性。但在量能萎縮以及8月份新增信貸增長緩慢的背景下,場內、場外資金觀望情緒濃,預期市場重回弱震蕩的階段平衡區。建議提升偏防御性資產的配置,如糧食安全、黃金、高股息等概念資產。

本周市場回顧

1.股票市場

A股市場:本周(9月12日-16日,下同),A股震蕩走弱,三大股指全線收陰。上證指數累計周跌幅達4.16%,報3126.40點;深證成指累計周跌幅達5.19%,報11261.5點;創業板指累計周跌幅達7.10%,報2367.40點。

從申萬一級行業來看,本周31個行業全部下跌,其中,食品飲料、銀行、社會服務等行業指數,周跌幅均在1%以內。另外,電力設備、公用事業、有色金屬、基礎化工等行業指數累計周跌幅均超7%。

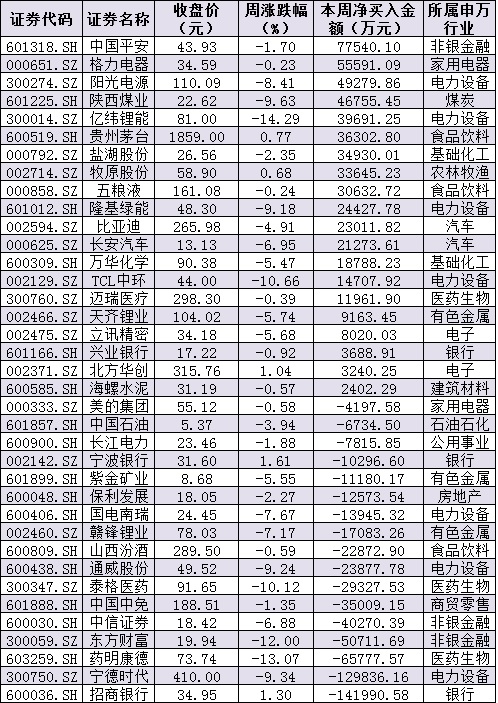

資金方面,北向資金本周累計凈賣出金額達60.88億元。從前十大成交活躍股來看,本周,中國平安、格力電器等2只個股,北向資金凈買入金額均超5億元。另外,招商銀行、寧德時代、藥明康德、東方財富等個股遭北向資金凈賣出金額均超5億元。

表:本周滬、深股通前十大成交活躍股交易情況:

制表:張穎

與此同時,統計顯示,下周(9月19日-9月23日)將有69只股票面臨解禁,合計解禁量為51.13億股,按最新收盤價計算,合計解禁市值為895.5億元。從解禁股情況來看,中信特鋼解禁金額居首,達714.79億元,川發龍蟒、寧德時代、宇瞳光學、富臨精工、乾照光電等個股解禁金額均將超10億元。

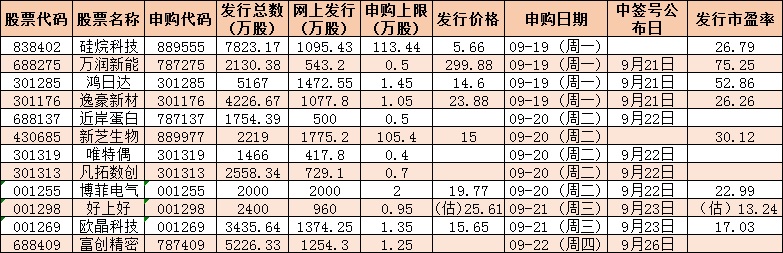

根據發行安排,下周(9月19日-9月23日)共有12只新股發行,其中科創板4只、創業板4只、深市主板3只,滬市主板1只。打新時間分布上,下周每天都有新股申購,其中周一3只(萬潤新能、鴻日達、逸豪新材),周二4只(近岸蛋白、唯特偶、凡拓數創、博菲電氣),周三2只(好上好、歐晶科技)、周四1只(富創精密)、周五2只(畢得醫藥、圣暉集成)。

表:下周(9月19日-9月23日)12只新股發行情況:

制表:張穎

港股市場:

本周,恒生指數累計周跌幅達3.1%;恒生科技指數累計周跌幅達5.37%,恒生國企指數累計周跌幅達3.13%。本周南向資金連續4個交易日保持凈買入,合計凈買入約107億港元。

海外市場:

周五,美國三大股指全線收跌,道指跌0.45%報30822.42點,標普500指數跌0.72%報3873.33點,納指跌0.9%報11448.4點。本周,道指跌4.13%,標普500指數跌4.77%,納指跌5.48%。

本周,歐股亦集體走弱,德國DAX指數跌2.65%,法國CAC40指數跌2.17%,英國富時100指數跌1.56%。

周五,亞太股市主要股指收盤集體下跌,韓國綜合指數跌0.79%,日經225指數跌1.11%,澳洲標普200指數跌1.4%,新西蘭NZX50指數跌0.67%。

2.債券市場

全周來看,10年期國債期貨主力合約跌0.12%,5年期主力合約跌0.13%,2年期主力合約跌0.08%。

周五,中證轉債指數收盤跌0.85%,成交額435.64億元,本周共計跌2.01%。

截至9月16日收盤,10年期國債收益率報2.672%,10年期國開債收益率報2.875%,兩者均較上一日小幅上行。連續多日走強后,近兩日債券市場交易熱度稍減,長端收益率出現微幅調整。業內人士表示,當前利率向下的阻力明顯大于向上,債券市場呈現止盈態勢。但從中期看,“債牛”的底層邏輯并未改變,只是從短期交易層面看,進場加倉的節奏須放緩。

3.外匯

周五在岸人民幣兌美元16:30收盤報7.0166,較上一交易日跌391個基點,本周累跌974個基點。人民幣兌美元中間價調貶204個基點,報6.9305,創2020年8月18日以來最低,本周累計調貶207個基點。交易員指出,中國最新的經濟數據向好,人民幣破“7”并不意味著走勢失控。

4.大宗商品

周五,國際貴金屬期貨普遍收漲,COMEX黃金期貨漲0.43%報1684.5美元/盎司,COMEX白銀期貨漲1.8%報19.615美元/盎司。本周,COMEX黃金期貨跌2.55%,COMEX白銀期貨漲4.52%。

周五,國際油價全線上漲,美油11月合約漲0.35%,報85.40美元/桶。布油12月合約漲0.8%,報91.57美元/桶。本周,美油11月合約跌1.6%,布油12月合約跌1.37%。

本周,LME銅跌0.6%,LME鋅跌0.41%,LME鎳漲6.51%,LME鋁跌0.13%,LME錫跌0.17%,LME鉛跌1.67%。

(編輯 喬川川)

A股三大指數均跌超2% 申萬行業全線下跌 為什么?2022-09-16 20:56

A股三大指數回落,多頭力量猶在,機構:延續震蕩筑底過程2022-09-14 19:34

A股低開震蕩,商業百貨逆市漲1.37%!機構建議配置低估值、高股息...2022-09-14 12:32

A股三大指數均跌超2% 申萬行業全線下跌 為什么?2022-09-16 20:56

A股三大指數回落,多頭力量猶在,機構:延續震蕩筑底過程2022-09-14 19:34

A股低開震蕩,商業百貨逆市漲1.37%!機構建議配置低估值、高股息...2022-09-14 12:32

| 15:18 | 紅寶麗:公司硬泡組合聚醚產品目前... |

| 15:18 | 紅寶麗:目前公司泰興基地正在抓緊... |

| 15:18 | 紅寶麗:公司生產全系列異丙醇胺產... |

| 15:18 | 紅寶麗:現階段公司主要聚焦于環氧... |

| 14:30 | 本周已有31只基金計劃發行 |

| 13:56 | 以“場景、空間和賽道”為主題 202... |

| 13:40 | 畢馬威中國發布《現代農業發展深度... |

| 13:39 | 加大生產規模創新營銷模式 廣晟有... |

| 13:33 | 三暉電氣發布智能養老服務機器人 ... |

| 13:29 | 風語筑預計2025年上半年凈利潤同比... |

| 13:23 | 淘寶閃購日訂單再破8000萬 不含自... |

| 13:21 | 道道全上半年凈利潤預增 下半年或... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注