本報記者 趙子強

8月2日早盤,A股市場三大指數低開低走。截至上午11:30,上證指數跌2.86%,報3166.59點;深證成指和創業板指跌幅分別為3.01%和2.73%;滬深兩市合計成交額8052.9億元;總體來看,A股市場呈普跌格局。

從資金面來看,8月2日上午,北向資金凈賣出金額達66.38億元。

兩融方面,截至8月1日,滬深兩市兩融余額為16315.75億元,較前一交易日增加41.03億元。其中,融資余額為15305.27億元,較前一交易日增加27.93億元;融券余額為1010.48億元,較前一交易日增加13.1億元。

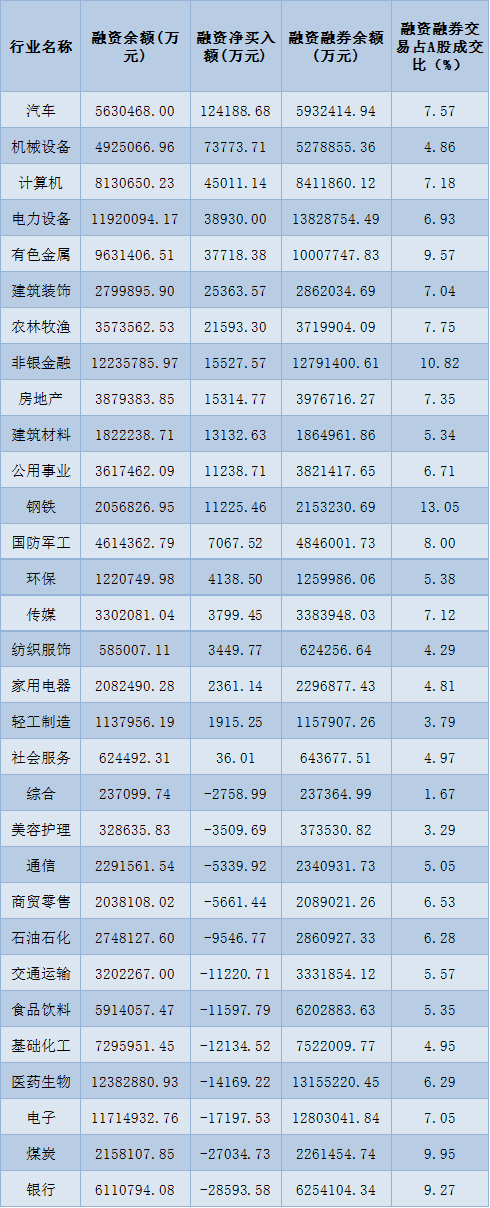

表:8月1日申萬一級行業兩融交易情況:

制表:趙子強

對于A股市場的走勢,華鑫證券表示,A股觸底回升,但量能略顯不足,主要是周一午后交易熱情的回落,這也暗示著,本次觸底回升并不能定義為調整趨勢的終結,更加類似于快速下跌的修復,尤其是經濟復蘇受疫情的擾動之后,更加壓制場內投資者風險偏好,指數反彈空間受阻,因此我們認為,市場風險并未遠去,維持短期謹慎的判斷。

網信證券表示,技術上,昨日創指表現較強呈現“陽包陰”形態,滬指則以陽“T”線收盤。今日兩市股指或將維持橫盤震蕩,盤中注意滬指半年線得失,若有效守住股指或將持續反彈,否則,謹防股指沖高回落風險。

操作上,國盛證券表示,中報披露已進入后半程,業績低于預期,甚至出現暴雷的個股將會顯著增加,或會拖累相關板塊,在倉位配置上,建議分散持倉。而在當前弱勢行情下,儲能、風電、光伏、新能車等高景氣賽道股或有更強的韌性,如有回踩,可逢低關注。在控制倉位的前提下,可逢低布局電新、基建、汽車等板塊中成長性較強的細分領域龍頭股,或為當前行情下不錯的選擇。

東方財富行業方面,截至8月2日11:30,86類行業中有船舶制造1類上漲,占比1.16%。跌幅超5%的行業達31類,跌幅最高的是工程咨詢服務行業,跌幅達6.58%。

從漲幅居首的船舶制造行業看,截至8月2日11:30,行業交易中的10只個股,有7只上漲,其中,有4只個股漲幅超6%。從資金流向看,船舶制造行業今天上午大單資金凈流入額達-1.45億元。

對于船舶制造行業的投資,德邦證券表示,供給側改革紅利正持續釋放,長期盈利中樞有望持續上行。本輪周期船舶行業供給端將長期趨緊,一方面,十多年來周期下行使得中小船廠被動出清、行業公司擴產意愿仍偏謹慎。另一方面,自2015年底以來,國內供給側結構性改革提出了“三去一降一補”實際也長期改變了船舶行業的業態。此外船舶行業本身固有的行業特點也將制約本輪周期船舶產業向海外低成本區域如東南亞等轉移,使得全球產能實際也將有限擴張。

標的方面,德邦證券推薦中國船舶(600150.SZ)。全球造船行業大周期復蘇,領軍企業打破海外壟斷、深度受益行業復蘇;受益十四五軍船制造批量需求,南北船重組打造船舶行業的“航空母艦”。

(編輯 上官夢露)

中小市值風格持續發力 A股低開高走8月開門紅2022-08-02 06:36

A股三大股指早盤震蕩翻紅,汽車整車板塊大漲逾3%!機構:縮量或...2022-08-01 12:14

人形機器人受關注機構調研相關公司2022-08-01 00:00

機構7月份調研559家上市公司 機械設備等行業獲青睞2022-07-30 02:29

三大股指七月跌幅均超4%,八月A股投資機會有哪些?2022-07-29 19:17

中小市值風格持續發力 A股低開高走8月開門紅2022-08-02 06:36

A股三大股指早盤震蕩翻紅,汽車整車板塊大漲逾3%!機構:縮量或...2022-08-01 12:14

人形機器人受關注機構調研相關公司2022-08-01 00:00

機構7月份調研559家上市公司 機械設備等行業獲青睞2022-07-30 02:29

三大股指七月跌幅均超4%,八月A股投資機會有哪些?2022-07-29 19:17

| 23:28 | 打造數字化轉型新標桿 德固特跨界... |

| 23:28 | 錨定智能新戰場? 車企競合驅動“... |

| 23:28 | 降“度”謀突圍 低度酒能否撐起酒... |

| 23:28 | 多家零售板塊上市公司中報預喜 |

| 23:28 | 多只債券型基金二季度規模增長超10... |

| 23:28 | 引導長期穩健投資 險資長周期考核... |

| 23:28 | 網下專業機構投資者“白名單”首次... |

| 23:28 | 多只權益類基金二季報披露 基金經... |

| 23:28 | 月內15只債基遭遇大額贖回 公募緊... |

| 23:28 | 首批科創債ETF具有三重示范意義 |

| 23:28 | 為什么“中國不能造的越來越少、能... |

| 23:28 | 三重因素將促使美元指數走弱 |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注