唐松蓮 劉桂良 劉經國

為應對新型冠狀病毒肺炎疫情(以下簡稱“新冠肺炎”),全國采取了居家隔離、延長春節假期等疫情防控措施,特別是世界衛生組織宣布新冠肺炎為“構成國際關注的突發公共衛生事件”,這些都將對我國經濟產生一定的影響,尤其對上市公司業績影響或更為明顯。

那么,疫情控制對上市公司2019年年度財務報告審計會產生怎樣的、多大程度的影響呢?作為承擔上市公司2019年度財務報告審計的審計師,又應如何應對呢?

一、疫情控制對上市公司業績的影響分析

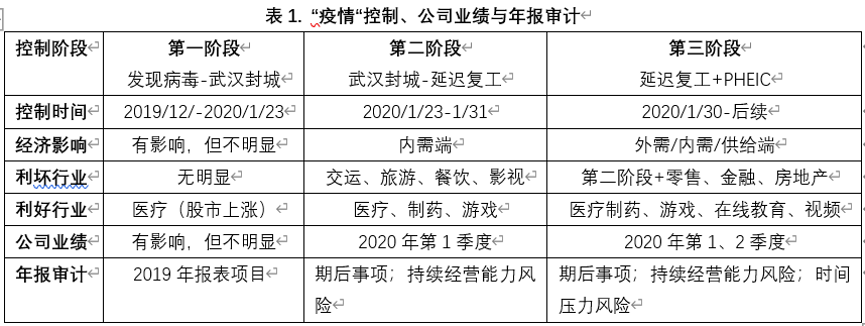

如下表1所示,將疫情控制分為三個階段,分階段討論疫情控制對上市公司業績影響。

第一階段,發現病毒—武漢封城。在這個階段,疫情僅在武漢或湖北省內發現,對湖北經濟有一定影響,對國內整體經濟影響不明顯。媒體已經關注武漢出現病毒及相關部門檢測消息,故資本市場醫療制藥板塊上市公司出現短期價格上漲行情,但對上市公司整體業績并未造成明顯影響。

第二階段,武漢封城—延遲復工。隨著春節大規模人口流動,疫情迅速向全國蔓延,舉國上下共同抗擊疫情,采取了居家隔離、延長春節假期等防控措施。盡管疫情控制持續時間不長,但對上市公司業績影響已充分顯現,因為春節假期為很多上市公司的業務高峰期(如餐飲、旅游、電影和交運等行業),疫情控制因影響消費需求而在一定程度會負面作用公司業績。

第三階段,全國延遲復工與國際公共衛生緊急事件(PHEIC)雙重疊加—至今。全國人口流動管制和延遲復工政策對上市公司業績影響的輻射范圍進一步加大,特別是疫情被定義為PHEIC還將引發外需下滑,不利行業在原有基礎上,還會擴散到金融、房地產、零售等行業;與此同時,人口流動管制和延遲復工政策還會對供給端產生影響,降低公司資產利用效率;此外,交通管制推高物流成本帶來公司銷售費用上升,延遲復工政策推高企業用工成本從而提升公司生產成本。

但疫情對公司業績反作用不會長時間持續,一方面,疫情會催促公司全面調整自己,加速我國產業升級和轉型,免疫力強的企業,會被加速升級。另一方面,世界上所有偉大的公司,都經歷過“風雨”,我國企業經歷疫情洗禮,必然會有部分企業邁上新的臺階,拐點所在,都是機遇。

二、疫情對2019年年報審計影響

疫情發生在2020年春節假期,正值2019年年報審計期間,那疫情控制對上市公司2019年年度年報審計產生怎樣影響呢?如上表1所示,在疫情控制第一階段,審計師僅需關注這一事件,考慮其對被審計單位報表的影響。進入疫情控制第二和第三階段,隨著疫情控制升級,對某些上市公司業績產生重大不利影響,審計師需評估疫情導致的期后事項對2019年度財務報表及持續經營能力影響,特別是進入第三階段,由于全國延遲復工,還會引發審計師時間壓力風險。

第一,疫情控制導致審計師關注疫情期后事項。疫情發生在2019年財務報表披露日之前,年報審計師負主動識別義務,應評估疫情對被審計單位財務報表是否具有重大不利影響,對其在被審計單位財務報表附注中是否充分披露做出獨立客觀判斷,進而考慮如何在審計結果中披露。

第二,疫情控制增加判斷持續經營風險難度。審計師在2019年報審計應密切關注疫情控制對被審計單位持續經營能力影響,特別是受疫情不利行業中經營業績不佳公司更是要予以特別考慮,如因疫情失去主要市場、關鍵客戶、主要供應商等,使被審計單位銷售、生產和采購面臨極大困難。

第三,疫情控制導致審計師時間壓力風險。審計時間壓力會顯著影響審計效果,并會加大審計風險。隨著疫情的發展,全國復工延遲,審計師被迫修訂原本審計計劃,縮短原計劃的審計工作時間。特別疫情被認定為被審計單位期后事項或影響公司持續經營能力,還需要修改原本審計計劃,追加審計程序,這對原本已經緊張的審計外勤工作時間會帶來時間壓力風險。

三、疫情下審計師2019年度年報審計的應對

第一,評估疫情控制期后事項對2019年度財務報表影響;可考慮實施以下審計程序:判斷被審計單位是否屬于疫情控制業績不利行業;詢問管理層和治理層,確定疫情是否影響公司財務報表;查閱被審計單位管理層和治理層是否就疫情控制對公司業績影響進行討論;同期比較被審計單位2019年和2020年收入、成本及毛利率、存貨周轉率、固定資產周轉率等。在此基礎上,明確疫情對財務報表影響的具體報表項目和金額,判斷年報中披露是否恰當。

第二,評估疫情控制對被審計單位持續經營能力影響。可考慮的審計程序包括:提請管理層評估疫情控制對被審計單位持續經營能力影響;評價管理層對持續經營能力的評估是否合理;評價管理層與持續經營能力評估相關的未來應對計劃,計劃結果是否可能改善疫情控制對被審計單位不利影響;在條件允許情況下,可考慮與公司治理層溝通該事項,并要求管理層和治理層提供有關應對計劃及其可行性的書面聲明。

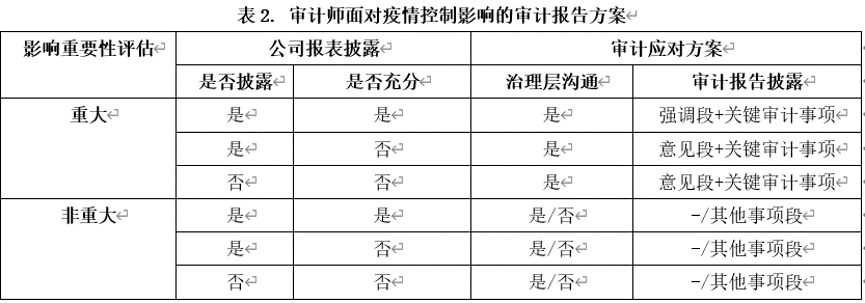

第三,強化審計報告方案,提請投資者關注疫情控制對公司影響。疫情控制對審計報告方案影響取決于該事項對財務報告影響程度、審計師可接受風險水平和治理層良好溝通道。如下表2所示,首先,審計師對疫情影響的重要性進行評估,判斷疫情期后事項對2019年度財務報表和對被審計單位持續經營能力影響是否重大。

如果影響重大,且被審計單位在財務報告已進行充分披露,審計師首先應與治理層對疫情控制事項對公司影響進行溝通,其次采用強調事項段提示投資者關注,在此基礎上,在關鍵審計事項段中披露審計師針對該事項已執行的審計程序;如被審計單位在財務報告沒披露或披露不充分,審計師也可以先與治理層溝通該疫情對公司影響,其次采用意見段給予說明,在此基礎上,在關鍵審計事項段中披露針對該事項已實施過審計程序。

如果影響非重大,無論被審計單位在財務報告是否充分披露,審計師可選擇性與治理層溝通該事項,也可選擇在審計報告披露中增加“其他事項段”,增加“其他事項段”目的在于提醒財務報表預期使用者理解審計處于外界環節,如疫情控制現狀對年報審計影響。

至于關鍵審計事項如何披露,從WIND金融數據終端數據,根據關鍵詞“疫情”、“病毒”、“災害”、“災難”等對已披露關鍵審計事項進行文本分析,發現2017年粵華包B(證券代碼200986)披露過““天鴿”號臺風災害損失”的關鍵審計事項,與本次疫情控制非常類似,可參照。該公司選擇該關鍵審計項目主要理由是臺風自然災害導致公司非正常停產發生的停工損失對本期財務報表利潤影響較大。

第四,嘗試遠程審計,緩解審計時間壓力;疫情屬于突發事項,審計負責人應考慮修訂審計總體策略或具體審計計劃,嘗試部分審計程序采用遠程審計,審計師將通過遠程審計結果完整地記錄于審計工作底稿,并考慮在后續現場審計工作中將現階段所獲取的重要支持性文件材料的掃描件與原件進行核對,并在審計工作底稿中特別注明原件核對工作的實施人員、時間和結果;對必須采用現場審計的審計程序,審計師仍可在現階段先做一些準備工作,以提高審計工作效率。

唐松蓮,華東理工大學商學院,副教授

劉桂良,湖南大學工商管理學院,教授

劉經國,上海臨港科創投資管理有限公司,投資總監

(編輯 喬川川)

| 21:21 | 上半年動力電池裝車量再創新高 磷... |

| 20:50 | 7月14日上市公司重要公告集錦:德... |

| 20:48 | 君正集團:積極探索新業務模式 |

| 20:43 | 天娛數科上半年凈利潤預計扭虧 業... |

| 20:43 | 上市銀行年度分紅進行時 銀行股投... |

| 20:42 | 春秋電子上半年凈利潤預增超236% ... |

| 20:42 | 蔚來下笨功夫打造樂道L90 能否打... |

| 20:42 | 樓市韌性足 上半年多地二手房成交... |

| 20:41 | 瞄準耐磨備件市場加碼布局 耐普礦... |

| 20:35 | 好鄰如故 因愛生光 我愛我家多維服... |

| 20:02 | 濟民健康攜手達博生物打造多靶點新... |

| 20:00 | 迪哲醫藥舒沃替尼片納入最新版NCCN... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注